078-252-8885

078-252-8885

相続コラム

- 神戸で税理士による相続税の申告手続きHOME

- 相続コラム

- 相続手続

- 亡くなった人の口座はすぐに凍結される?対応策や注意点を紹介

亡くなった人の口座はすぐに凍結される?対応策や注意点を紹介

2024/12/25 相続手続

銀行口座の名義人が亡くなった場合、その口座はどうなるのでしょうか?この記事では、銀行口座が凍結されるタイミングや理由、口座が凍結された場合の対応策などをご紹介します。

銀行が名義人の死亡を確認したら銀行口座を凍結する

銀行口座の名義人が死亡した場合、その口座は凍結の対象となりますが、これは銀行が死亡の事実を確認した時点で実施されます。重要なのは、死亡届の提出だけでは口座の自動凍結は行われないという点です。

口座凍結のきっかけとなるのは、主に以下の場合です。

- 遺族が銀行に死亡の連絡をした時

- 銀行職員が訃報や葬儀の情報を把握し、遺族に確認を取った時

- 銀行所定の請求書(申請書)

- 故人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 払戻しを受ける相続人の印鑑証明書

注目すべき点として、銀行間での死亡情報の共有は行われていません。例えば、A銀行で口座が凍結されても、B銀行の口座は影響を受けません。ただし、同一銀行の支店間では情報が共有されるため、一つの支店に連絡すれば、他支店の口座も同時に凍結されることになります。

また、銀行による口座凍結は法的な義務ではないため、死亡を確認してもすぐには凍結されない可能性があります。しかし、いずれは凍結される可能性が高いため、遺族は速やかに必要な手続きを行うことが推奨されます。

預金口座の凍結は、相続人の権利を保護し、適切な相続手続きを確保するための重要な措置です。そのため、遺族は死亡後できるだけ早い段階で、故人が保有していた口座のある銀行すべてに連絡を取ることが望ましいとされています。

銀行が亡くなった名義人の銀行口座を凍結する目的

銀行が口座名義人の死亡を確認した際に口座を凍結する理由には、主に以下の2つの重要な目的があります。

相続人のあいだのトラブル防止

相続人が複数存在する場合、口座の預金は遺産分割が完了するまで相続人全員の共有財産となります。銀行は、引き出されたお金が実際に故人のために使用されているかどうかを確認することができません。そのため、遺産分割前に特定の相続人が勝手に預金を引き出してしまうことを防ぐ必要があります。このような事態を放置すると、他の相続人から「口座凍結をしなかったことで相続財産の算定に影響が出た」といった苦情を受ける可能性があり、銀行としてもリスク管理の観点から口座凍結が必要となります。

相続財産の確定と相続手続きの円滑化

預金口座は遺産分割協議の対象となる財産そのものであり、相続税の算出にも関わる重要な要素です。確かに、故人の死後も葬儀費用や医療費など、必要な支払いが発生することがあります。これらの費用は相続財産には含まれませんが、個々の支出が本当に故人のための必要経費なのかを判断するには時間がかかります。そのため、まずは預金全額を相続財産として凍結し、その後、個別の事情に応じて対応することが望ましいとされています。

このように、銀行による口座凍結は、相続人全員の権利を保護し、適切な相続手続きを確保するための重要な措置といえます。

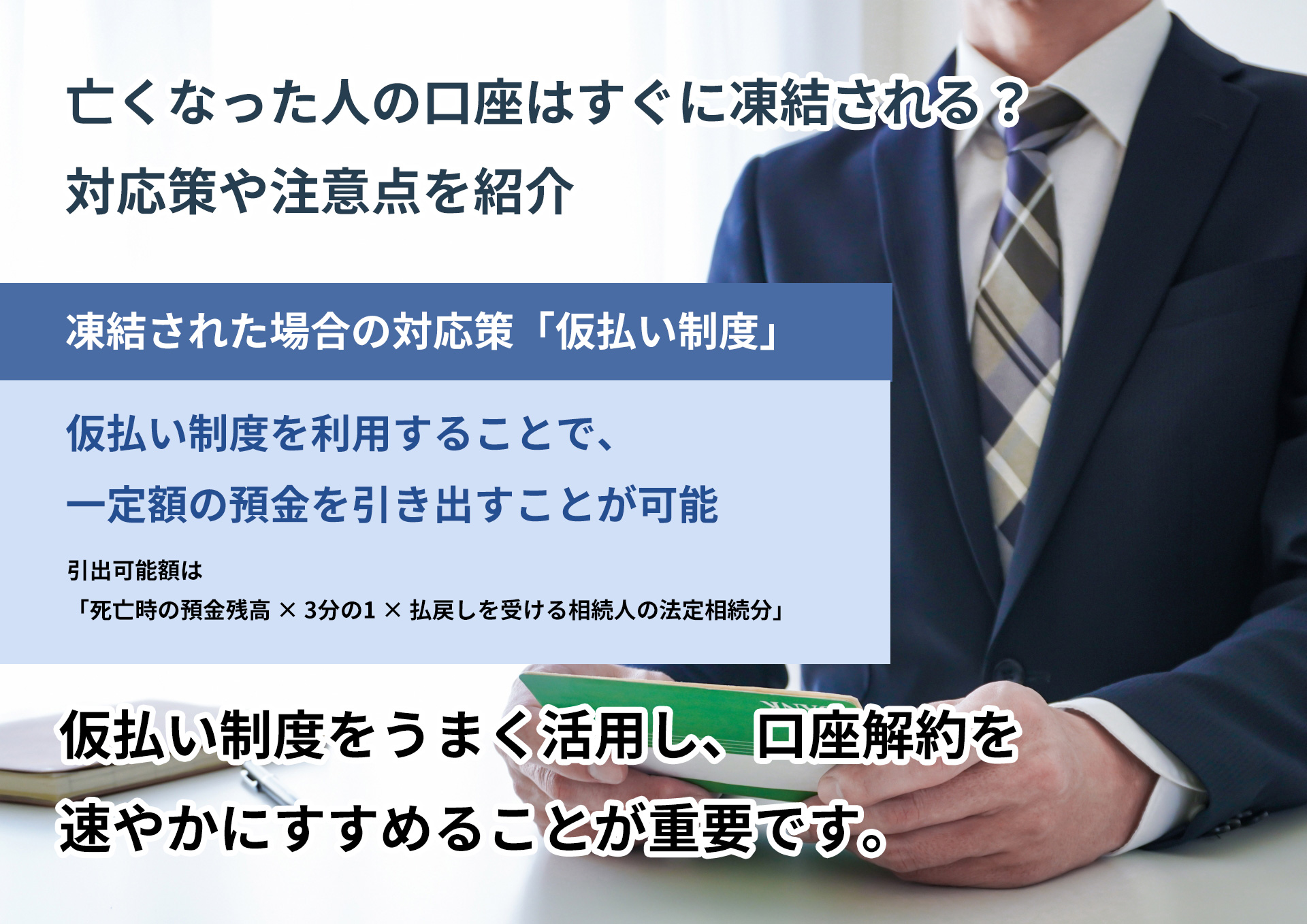

亡くなった人の口座が凍結された場合の対応策 - 仮払い制度について

銀行口座が凍結された後でも、2019年7月1日から施行された仮払い制度を利用することで、一定額の預金を引き出すことが可能です。この制度は、相続人が複数いる場合や、相続手続きに時間がかかる状況でも、必要な費用を工面できるよう設けられました。

仮払い制度では、各相続人が単独で凍結口座から預金の払戻しを受けることができます。引出可能額は「死亡時の預金残高 × 3分の1 × 払戻しを受ける相続人の法定相続分」で計算されます。ただし、同一金融機関からの払戻しは150万円が上限となります。

例えば、預金残高が1,500万円で、相続人が配偶者と子ども1人の場合、それぞれの法定相続分は2分の1となります。この場合の計算は、1,500万円 × 1/3 × 1/2 = 250万円となりますが、上限額の150万円を超えるため、実際の払戻可能額は150万円となります。配偶者、子どもそれぞれが150万円ずつ引き出せるため、合計で300万円までの払戻しが可能です。

仮払い制度を利用するための必要書類

仮払い制度を利用するには、以下の書類を銀行に提出する必要があります。

なお、銀行によって取扱いが異なる場合があるため、具体的な手続きについては利用する銀行に確認することが推奨されます。

ただし、この制度を利用する際は注意が必要です。引き出した資金を葬儀費用などの故人に関する必要経費以外に使用した場合、相続の単純承認とみなされる可能性があります。その場合、相続財産に借金があっても相続放棄ができなくなるため、使途には十分な注意が必要です。

亡くなった人の通帳管理における注意点

通帳の名義人が亡くなった場合、その預金は相続財産として扱われ、それまで生活費や通院費の支払いのために引き出していた家族であっても、原則として預金を引き出すことはできなくなります。しかし、葬儀費用など緊急の支払いが必要な場合もあり、口座からの引き出しが必要となる場合があります。このような状況における重要な注意点について説明します。

通帳からの引き出しに関する法的位置づけについて、親族による引き出しは刑法上の特例により、窃盗罪には問われないことが定められています。これは「親族相盗例」と呼ばれる規定で、家族間での窃盗や横領については刑事罰の対象とならないという考え方に基づいています。

しかし、口座凍結前に預金を引き出した場合、相続の単純承認とみなされる可能性があることに注意が必要です。単純承認とは、プラスの財産だけでなく、借金などのマイナスの財産も含めて相続することを意味します。たとえば、預金100万円とローン残債1億2000万円のある不動産を相続する場合、結果として多額の負債を抱えることになる可能性があります。

やむを得ず預金を引き出す場合には、その理由を明確にしておくことが重要です。葬儀費用、未払いの医療費、解約前の住宅費用、光熱費など、故人に関連する必要経費であることを示す証拠を残しておく必要があります。使途を明確に記録する、請求書や領収書を保管する、引き出し金額と支払い内容の照合を行うなど、後日他の相続人への説明が必要となった際に、適切な説明ができるよう準備しておくことが重要です。

故人の口座凍結は、相続人となる家族に負担がかかるリスクがあります。その際は、仮払い制度をうまく活用し、口座解約を速やかにすすめることが重要です。ぜひこの記事を、トラブルのない手続きとなるよう参考にしてみてください。

この記事の監修者

税理士

佐野理子

相続担当税理士として、お客様からのご相談をお受けさせていただいております。

これまで多くの相続税申告に携わってまいりました経験をもとに、相続人のみなさま方の立場に立ってご相談をお受けし、申告業務を進めさせていただきます。